周末头条

01.特朗普:8月1日起实施新关税政策

02.南京VS苏州,“苏超”诞生2项纪录

03.民航局成立通用航空和低空经济工作领导小组

04.住建部:持续巩固房地产市场稳定态势

05.央行就人民币跨境支付系统业务规则公开征求意见

NEXT WEEK STRATEGY

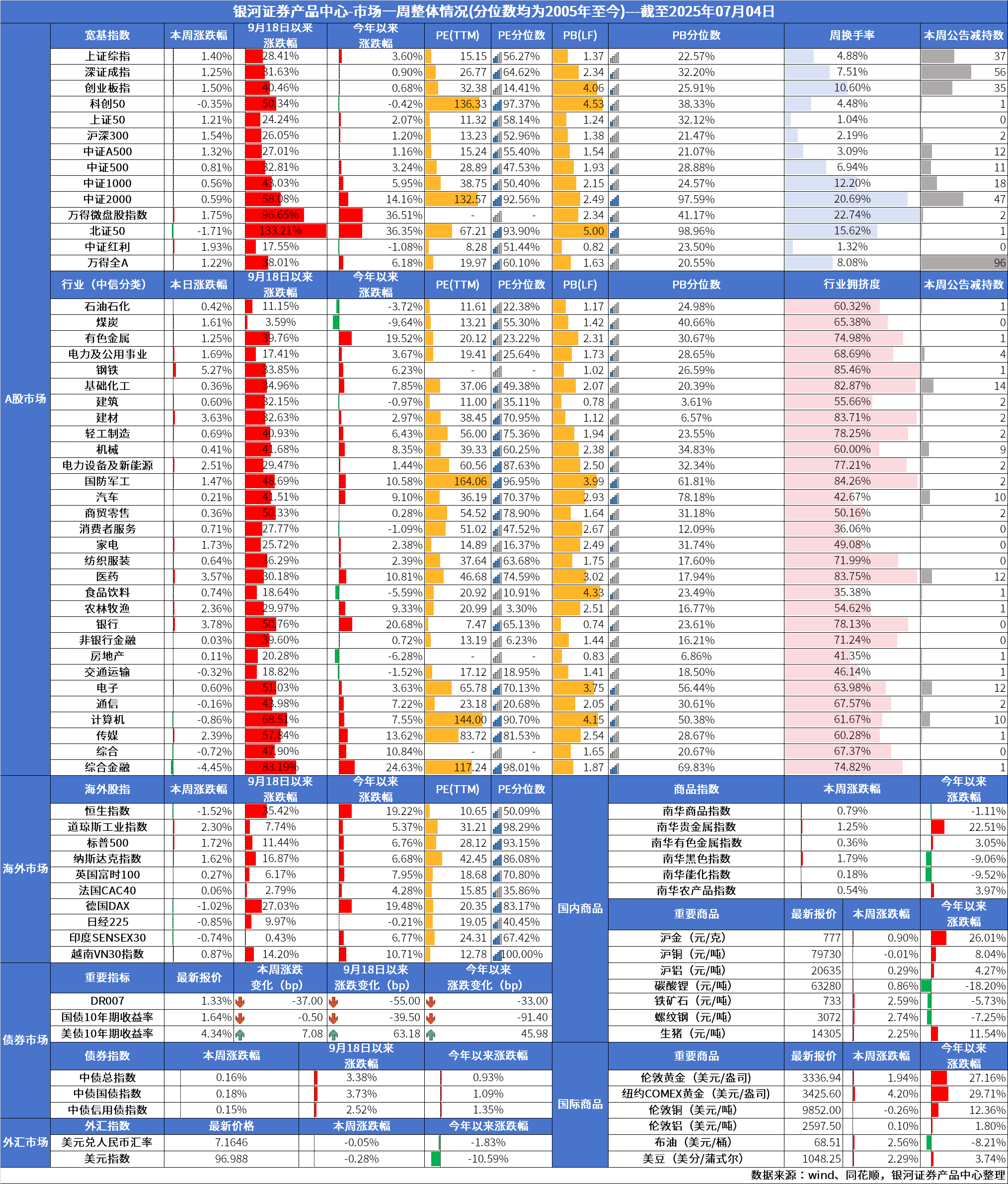

下周策略

指数上攻受阻 中期趋势不改

NEW

全球观察

免责声明:

*文中提供的所有信息仅供参考,不构成任何投资建议。文章内容仅代表投顾个人观点,银河证券对该等信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自担。

*建议投资者务必确认自身风险承受能力及投资目标。银河证券不推荐投资目标不相符的投资者阅读本信息,如果本信息与投资者投资目标不符合或高于投资者风险承受能力,银河证券建议投资者立即忽略本信息并避免投资风险或损失;如果投资者信赖该信息,并坚持购买及参与自身投资目标不符合或高于自身风险承受能力的产品或服务,投资者可能承担不必要的风险或损失。银河证券不因本信息所涉及产品及服务的风险等级高于投资者风险承受能力或与投资者投资目标不符合而承担任何责任。本信息所涉内容不构成投资建议及推介,在任何情况下,银河证券不会主动向投资者推介与投资者投资目标不匹配或高于投资者风险承受能力的产品及服务。

本文转载自中国银河证券公众号。